相關專欄

(2).jpg)

內容簡介

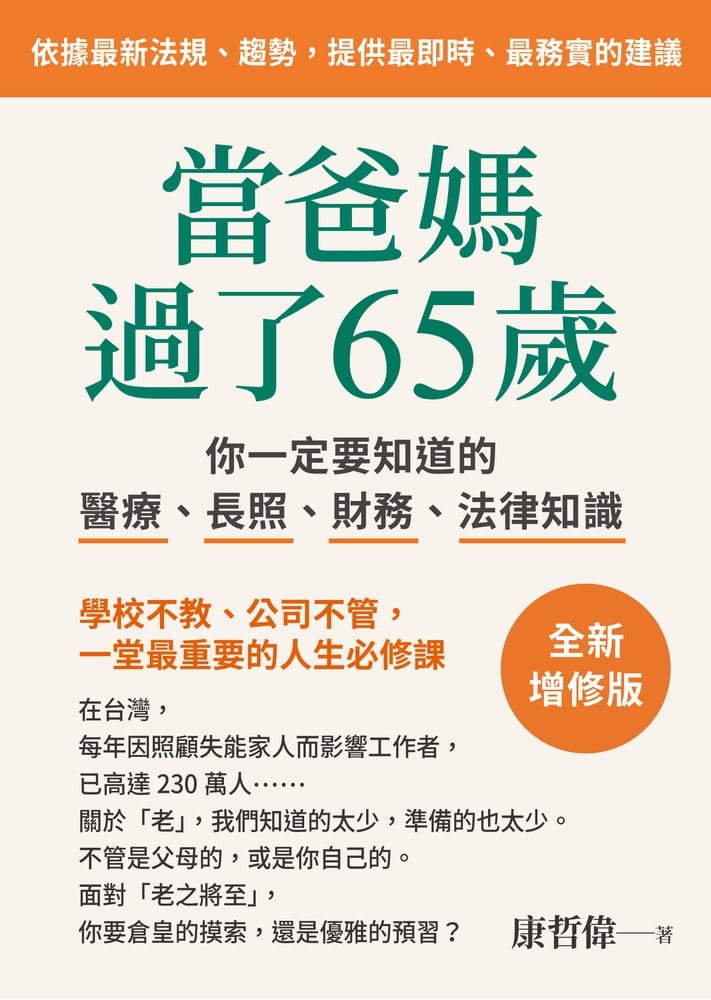

★依據最新法規、趨勢,提供最即時、最務實的建議

學校不教、公司不管,一堂最重要的人生必修課!

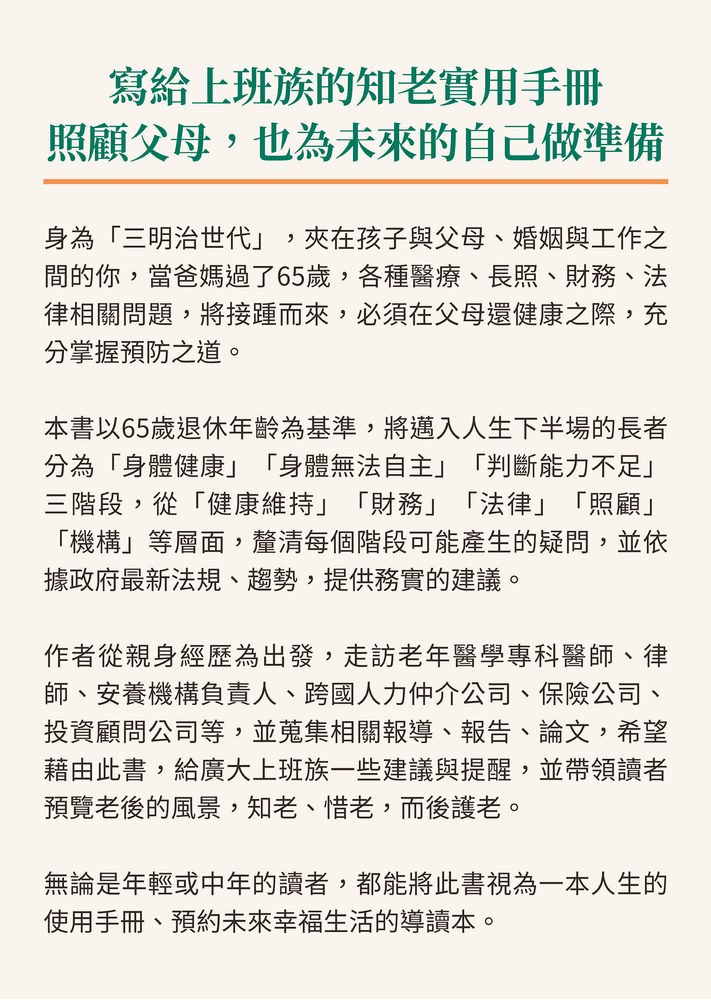

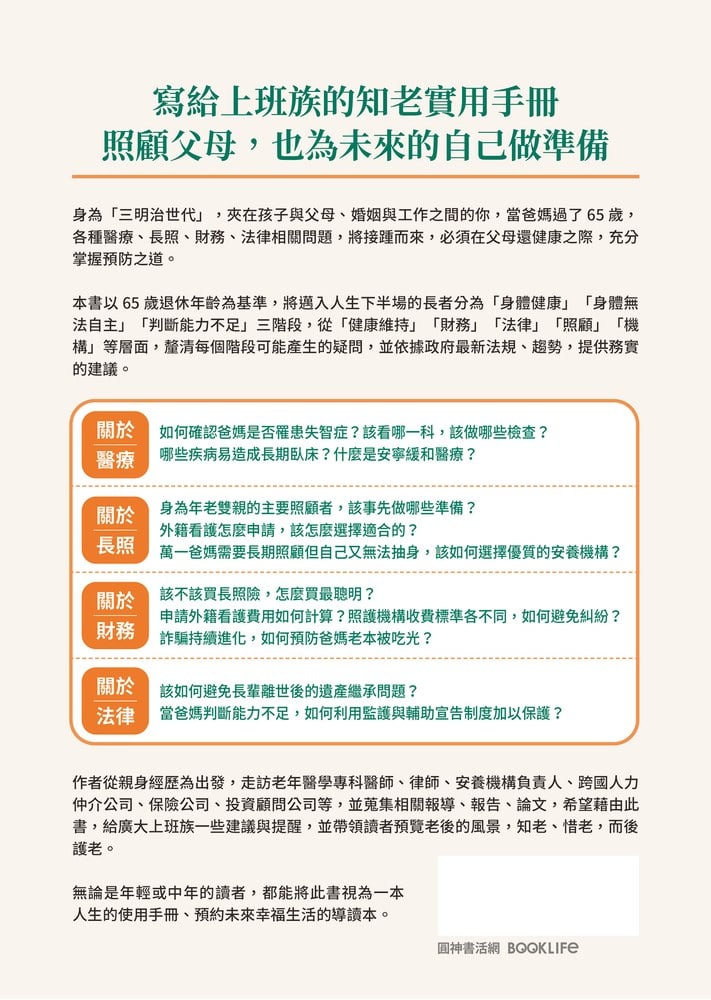

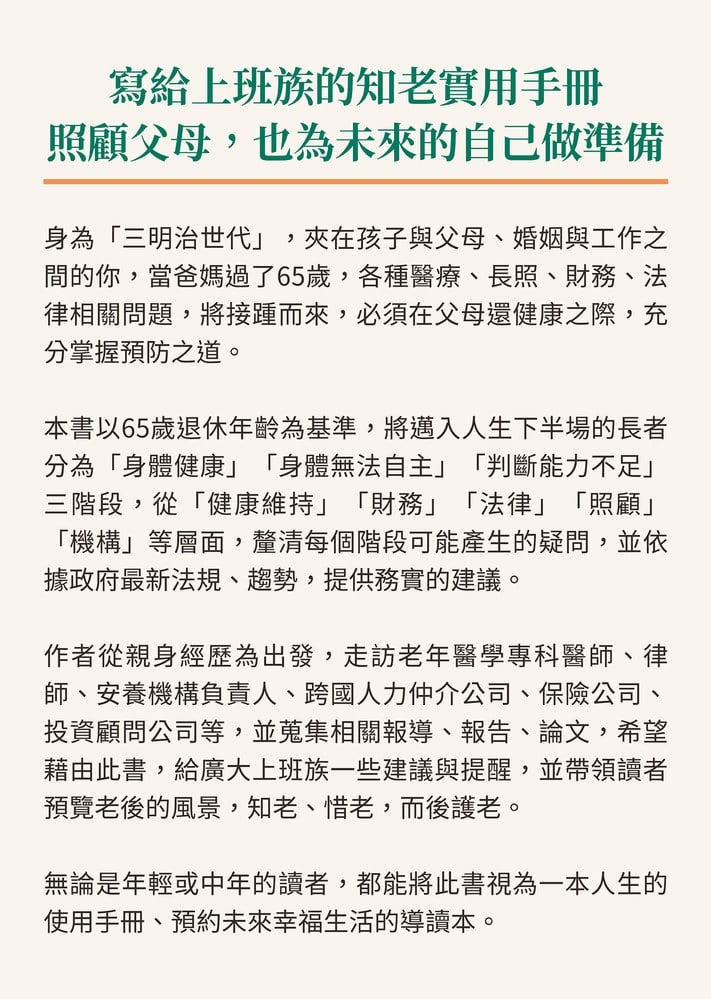

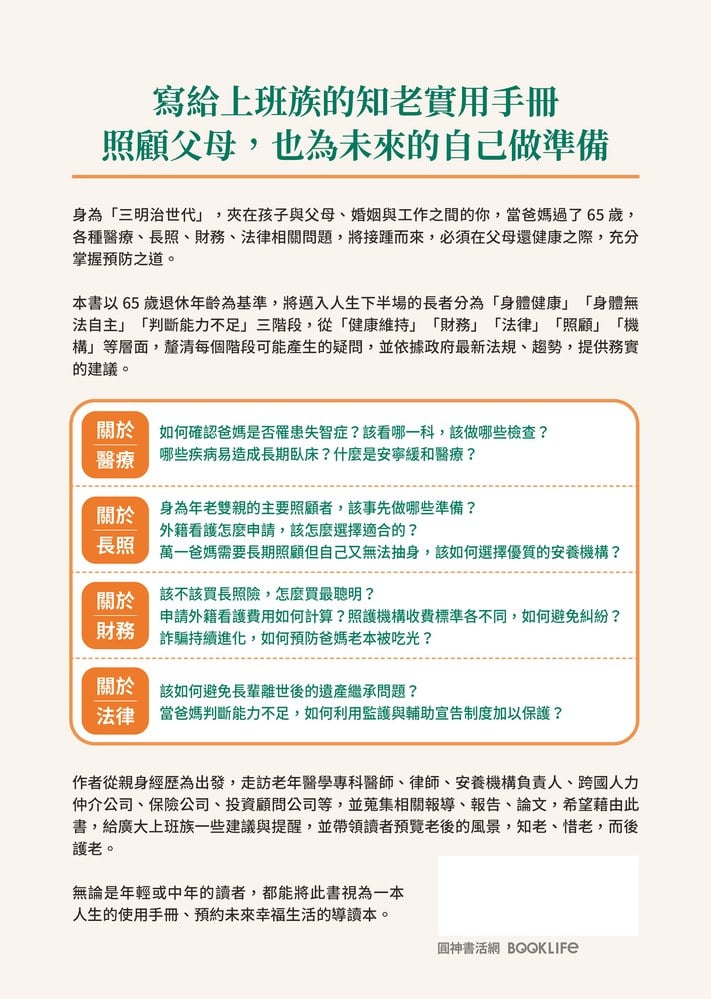

寫給上班族的知老實用手冊

照顧父母,也為未來的自己做準備

在台灣,每年因照顧失能家人而影響工作者,已高達230萬人……

關於「老」,我們知道的太少,準備的也太少。

不管是父母的,或是你自己的。

面對「老之將至」,你要倉皇的摸索,還是優雅的預習?

身為「三明治世代」,夾在孩子與父母、婚姻與工作之間的你,當爸媽過了65歲,各種醫療、長照、財務、法律相關問題,將接踵而來,必須在父母還健康之際,充分掌握預防之道。

本書以65歲退休年齡為基準,將邁入人生下半場的長者分為「身體健康」「身體無法自主」「判斷能力不足」三階段,從「健康維持」「財務」「法律」「照顧」「機構」等層面,釐清每個階段可能產生的疑問,並依據政府最新法規、趨勢,提供務實的建議。

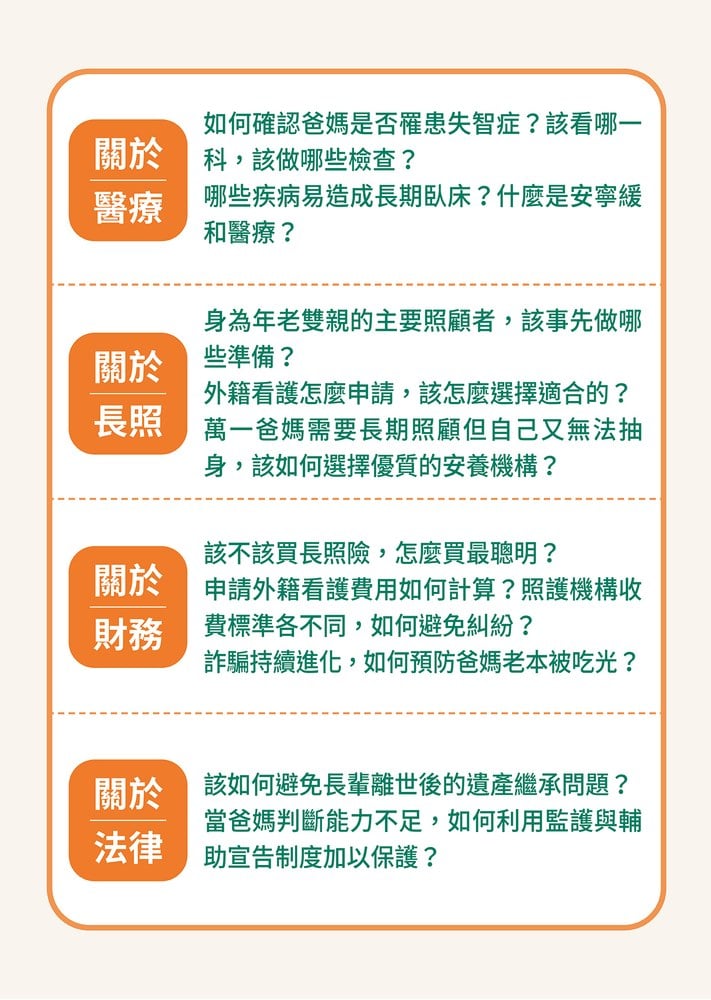

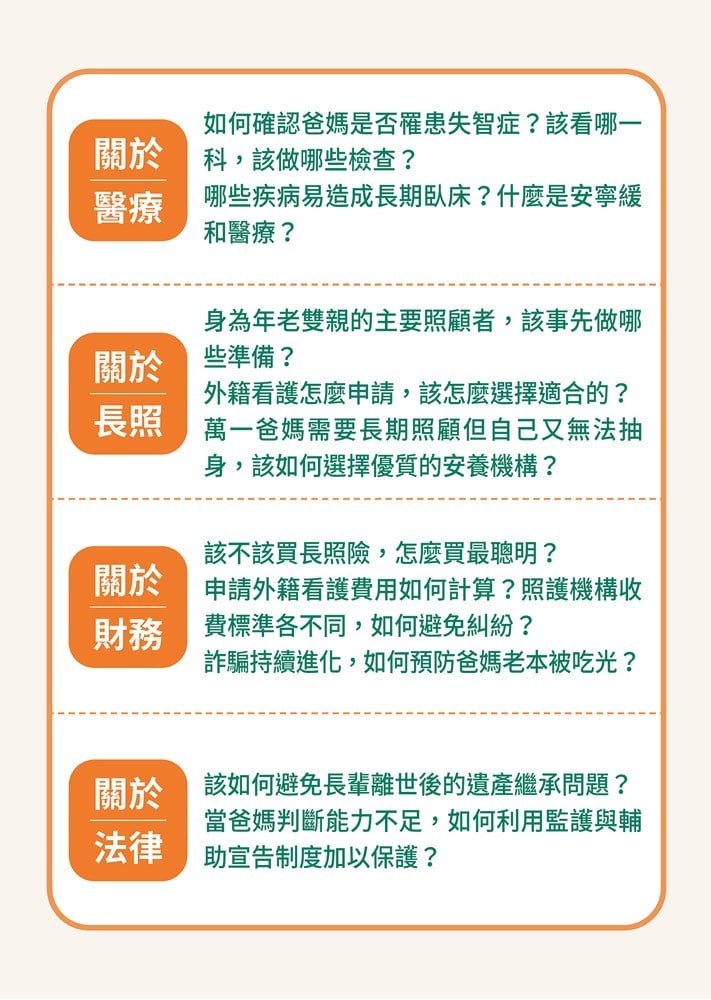

★關於醫療──

如何確認爸媽是否罹患失智症?該看哪一科,該做哪些檢查?

哪些疾病易造成長期臥床?什麼是安寧緩和醫療?

★關於長照──

身為年老雙親的主要照顧者,該事先做哪些準備?

外籍看護怎麼申請,該怎麼選擇適合的?

萬一爸媽需要長期照顧但自己又無法抽身,該如何選擇優質的安養機構?

★關於財務──

該不該買長照險,怎麼買最聰明?

申請外籍看護費用如何計算?照護機構收費標準各不同,如何避免糾紛?

詐騙持續進化,如何預防爸媽老本被吃光?

★關於法律──

該如何避免長輩離世後的遺產繼承問題?

當爸媽判斷能力不足,如何利用監護與輔助宣告制度加以保護?

作者從親身經歷為出發,走訪老年醫學專科醫師、律師、安養機構負責人、跨國人力仲介公司、保險公司、投資顧問公司等,並蒐集相關報導、報告、論文,希望藉由此書,給廣大上班族一些建議與提醒,並帶領讀者預覽老後的風景,知老、惜老,而後護老。

無論是年輕或中年的讀者,都能將此書視為一本人生的使用手冊、預約未來幸福生活的導讀本。

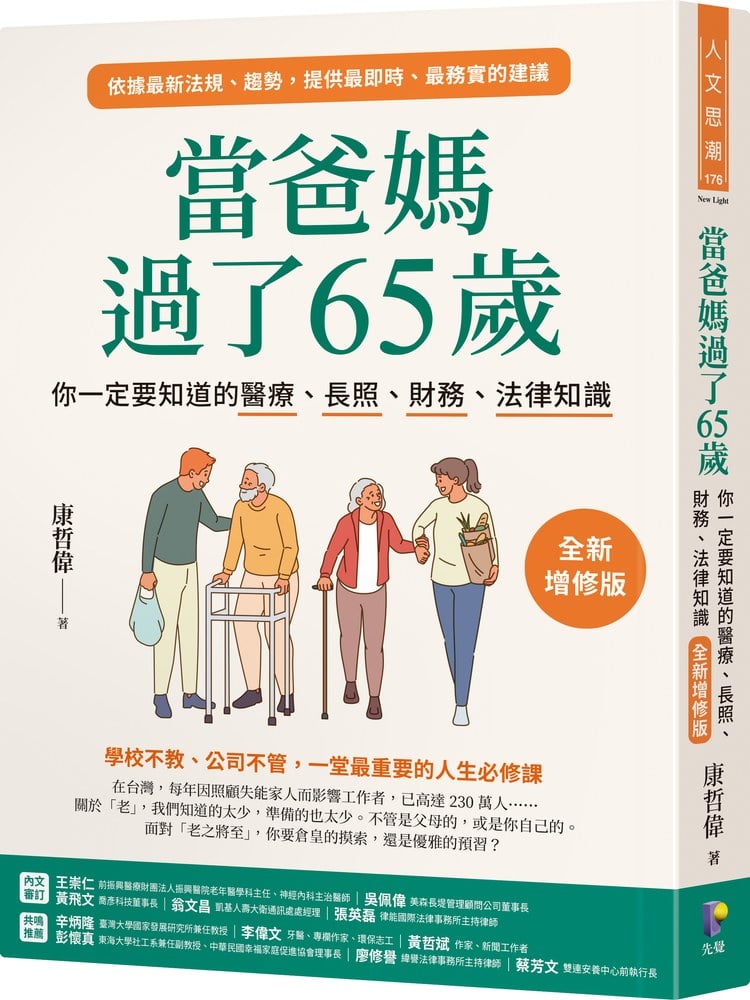

內文審訂

前振興醫療財團法人振興醫院老年醫學科主任、神經內科主治醫師 王崇仁

美森長堤管理顧問公司董事長 吳佩偉

喬彥科技董事長 黃飛文

凱基人壽大衛通訊處處經理 翁文昌

律能國際法律事務所主持律師 張英磊

共鳴推薦

臺灣大學國家發展研究所兼任教授 辛炳隆

牙醫、專欄作家、環保志工 李偉文

作家、新聞工作者 黃哲斌

東海大學社工系兼任副教授、中華民國幸福家庭促進協會理事長 彭懷真

緯譽法律事務所主持律師 廖修譽

雙連安養中心前執行長 蔡芳文

★各界推薦

- 本書筆墨觸及之廣,令人佩服;內涵豐富,堪稱百科全書。沒有任何艱澀深奧的學理或長篇大論,章章節節都是主題明確、言簡意賅,馬上就可以參考使用。先進國家美國以「自立」「機會」及「尊嚴」三個面向,做為中高齡族群的社會準則,期許由少年到老年,從熟齡到人生的最後一站,都能活得自立且有尊嚴,並且有計畫地準備好走過每一個不一樣的人生階段。我也期許國人可如《禮運大同篇》所述:「使老有所終,壯有所用,幼有所長,矜寡孤獨廢疾者皆有所養」,更期盼讀者在看完本書後,對於自己及周遭親朋好友就退休與高齡的未來規畫,都能順心如意。──前振興醫療財團法人振興醫院老年醫學科主任、神經內科主治醫師 王崇仁

- 這是一本適合「中年子女」與「銀髮父母」親子共讀的小百科:簡要、細膩、多元、實用,每個段落皆可見作者用心。讀完之後,你會發現「老」不足驚懼,唯有了解的更多,才能預知未來、掌控風險,讓老年生活過得優雅從容。──台灣大學國家發展研究所兼任教授 辛炳隆

- 最適合父母已經65歲朋友的顏色是「靛色」。靛色介乎藍色與紫色之間,宗教領域常見到靛色,看到了,心就靜下來。父母的老邁,難免會有藍色的憂鬱,但透過閱讀此書,持續反省與突破,使自己的未來減少藍色的憂鬱,多些紫色的高雅,讓父母、自己、配偶,都能多些安靜中的適應,家庭也會因而多些幸福。──東海大學社工系兼任副教授、中華民國幸福家庭促進協會理事長 彭懷真

- 台灣即將邁入超高齡社會,近年政府全力推動在地老化與健康樂活政策,推展機構式、社區式、居家式的照顧模式,以及長照服務法與長照保險專法的立法,使全國向健康照顧服務產業化方向邁進。本書出版可說「正是時候」,因為每一章節的主題,都是每個家庭成員必須面對的議題,以及想要了解的答案。這不僅是增進知識的一本書,更是每個家庭必備的健康手冊。──雙連安養中心前執行長 蔡芳文

【作者簡介】康哲偉

曾擔任知名職場雜誌副總編、財經管理雜誌副主編,多次獲得國內外新聞報導獎項肯定。

在邁入中年,全力拚搏事業之際,卻遭逢父親意外跌倒,短短一年,時年七十九歲的父親由健步如飛到二度跌倒臥床,全職照顧的母親也因心神、體力不繼出了車禍,於是家人分工、醫療、財務、看護與法律等問題紛沓而至,接二連三的骨牌效應讓他心力交瘁、生活秩序大亂。

平日對「老」毫無所悉,亦少有準備,一旦年邁至親入院、臥床,種種出乎意料的狀況,有如「每日一小考、每週一大考」,原該衝鋒職場的他,被迫放慢腳步,進而轉換跑道,提早修習「老」這門深奧的學分。初入照顧的領域,彷如入學新生,過往閱歷幾無助益,一切都得重新摸索,面對無數的挑戰、煎熬與疲累。當風暴來臨,影響層面從病人到全家,甚而生涯、事業,無人能真正置身事外。

苦難,常常是化了妝的祝福。在父親逝去後,他決定分享自身經歷,企畫這本給上班族看的「知老小百科」。全書以六十五歲退休年齡為基準,將邁入人生下半場的長者分為「身體健康」「身體無法自主」「判斷能力不足」三階段,並以「健康維持」「財務」「法律」「照顧」「機構」等層面,逐一釐清每個階段可能產生的疑問,並從「根本預防」的角度,探討如何擺脫老年惱人的疾病,與做好照顧前的準備。

「老」並不足懼,但令人害怕的是「不知老」「不服老」,以致可防範的小事,最後變成了災難,讀者不妨以此書為導引,逐步審視與調整,為至親準備,也為自己準備。

得獎紀錄

博客來醫療保健Top1

金石堂生活藝術類Top8

規格

ISBN:9789861345130

EISBN:9789861345147

304頁,25開,中翻,平裝,套色

電子書

歡迎於Readmoo、Kobo、Google、BookWalker、Hyread、Pubu、momoBOOK、UDN讀書吧、TAAZE讀冊、灰熊iRead、博客來、金石堂、三民、PChome洽購電子書

目錄

推薦序 不因照顧長輩,而失去本來的自己/廖修譽

新版自序 世界瞬變、人世無常,我們需要更多的溫柔與準備

自 序 你要倉皇的摸索,還是優雅的預習?

前 言 學校不教、公司不管,一堂最重要的人生必修課

◎PART 1 當爸媽過了65歲

第1章 如何讓年長者保持健康的身心?

面對退休的適應過程/打造自己專屬的時間表/靠學習找回人生的價值/了解高齡學習特性,助長輩一臂之力/建立家庭以外的支持系統/斷捨離的練習/打造年長者的旅遊計畫/養成運動習慣/超慢跑,低門檻的好選擇/管好三高,從飲食下手/定期健康檢查,預防疾病上身/讓沙場老將再創高峰

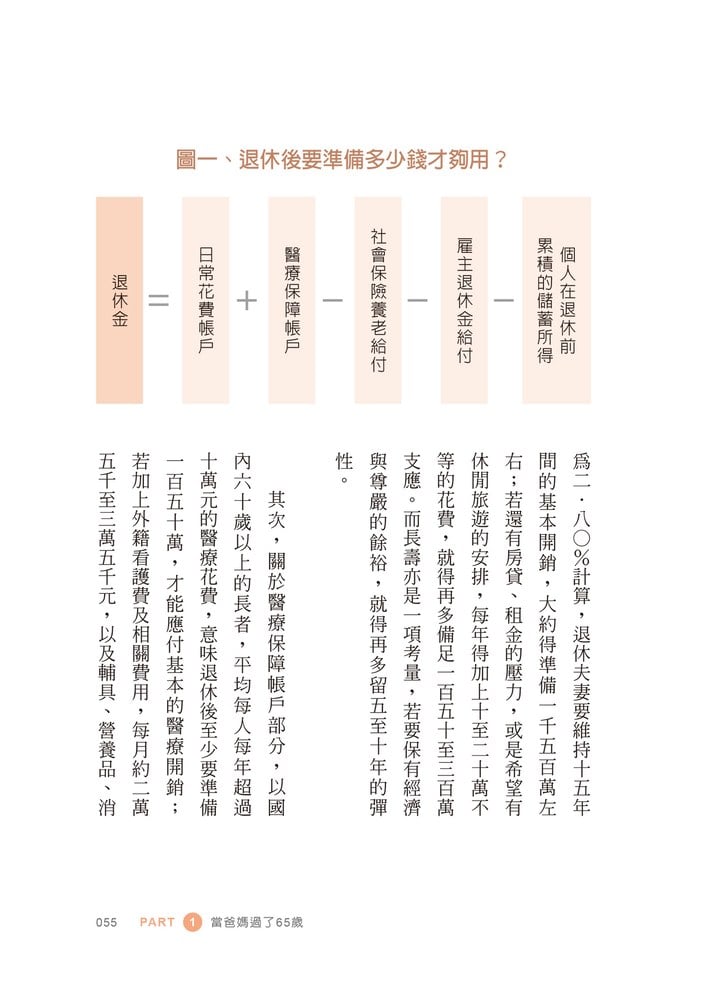

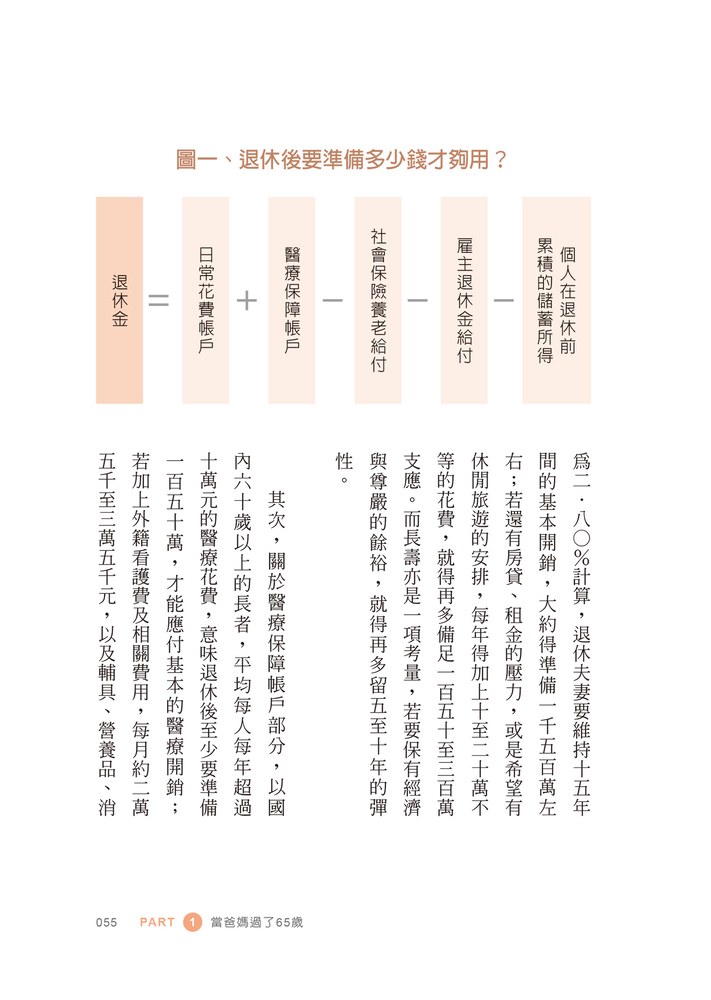

第2章 為財務做準備

退休後至少要準備多少錢才夠用?/為長輩「保單健診」,掌握兩大優先原則/不可忽略的長照險/

以小額終老保險補強保障/善用保單「預留稅源」避免手足紛爭/退休後最適合的投資工具/關於投資,該避開哪些風險?/詐騙持續進化,小心老本被吃光/如何防止長輩被詐騙?/被詐騙了該怎麼辦?/善用信託,護老本保自尊/辦理信託的注意事項/以房養老,助長輩活化資產/以房養老,留意年齡限制及實際金額是否符合所需

第3章 認識安養機構

不是每個高齡者都適合自宅養老/讓爸媽住安養機構,也是一種孝順/如何選擇優質的安養機構?

第4章 避免身後繼承糾紛

爭奪家產不是有錢人的專利/是否生前就該將財產過戶給子女?/過戶後若子女不孝,能否要回財產?/死後留下來的,不一定都是遺產/未立遺囑可能產生的六種困擾/繼承事宜以遺囑為優先/

提早立遺囑,是件健康且負責任的事/寫遺囑有哪幾種形式?各自效力為何?/遺囑經過「公證」或「認證」是鐵則/應繼分、特留分、扣還、歸扣、扣減權的意義/遺產贈與特定人士或團體,該注意什麼?/為避免紛爭,遺產分配注意「順位」與「比例」/希望喪葬方式,也要寫在遺囑裡/遺囑中最好要有指定執行者/若想更改遺囑,該怎麼做?/如何利用遺產節稅?

第5章 預防終末期可能產生的相關問題

什麼是安寧緩和醫療?/什麼情況下應考慮安寧緩和醫療?/哪些醫院提供安寧療護?安寧病房費用很貴嗎?/簽署安寧緩和醫療意願書的注意事項/簽署預立醫療決定書,善終對象及拒絕權利更擴大/預立醫療照護諮商前,要做哪些準備?//預立醫療決定書及醫療委任代理人,皆可取消及更換

◎PART 2 當爸媽無法自理生活

第6章 如何確認失能程度?

什麼是失能,如何判斷?/哪些疾病易造成長期臥床?/如何預防失能?

第7章 失智症如何確認?

如何及早發現失智症?/失智症種類/當長輩疑似罹患失智症/失智症可以根治嗎?/中後期會出現易激動、疑心、幻覺嗎?/阿茲海默症與帕金森氏症有何不同?/譫妄是失智還是思覺失調的症狀?

第8章 主要照顧者的準備

善用醫院可用的照顧資源/認識照管中心,連結政府長照資源/什麼是長照2.0的A、B、C據點?/盤點長照2.0,政府提供的「四包錢」/以聰明對策準備長期抗戰/有正確的心態才能輕鬆自在/一定要有紓壓喘息的活動/尋找支持團體/善用技巧與輔具避免照護傷害/不可不知的三種基本照護技巧

第9章 外籍看護該如何申請?

該送機構、家人照顧,或請外籍看護?/由配偶、血親、長輩本人或專案提出申請/確認長輩是否合乎資格/「巴氏量表」是什麼?/巴氏量表如何申請?/照管中心確認資格審查/向勞動部申請招募許可函/是否非得透過仲介找人?/坊間琳瑯滿目的仲介公司,究竟該如何挑選?/要怎麼選擇適合的外籍看護?/可否一次申請兩名外籍看護?/外籍看護費用如何計算?/如何與外籍看護溝通?/該教外籍看護哪些重點?/雇主要遵守哪些規則?/外籍看護不告而別或偷竊該怎麼辦?/如果外籍看護不適任,該如何處理?/到期後若想繼續雇用同一看護/如果急尋外籍看護,有哪些合法方式?/長輩往生後外籍看護要怎麼處理?/家裡的看護可跟長輩入住機構,但有時間限制/針對外籍看護,政府提供哪些服務及補助?

第10章 尋找適合的照護機構

善用各大醫院的出院準備服務中心/健康時和身體無法自主時,需求不同/沒時間慢慢選的時候/照護費用怎麼算?/如何避免糾紛?/至少每兩週探望長輩一次

第11章 失智長輩的照顧方式

飲食:針對過量與拒食,採取不同策略/大小便失禁:藉著引導與協助,排除障礙/洗澡:先幫助長輩克服恐懼/睡眠:協助長輩排除障礙/妥善處理失智者的精神行為問題/與失智長輩溝通的五個重點

◎PART 3 當爸媽判斷能力不足

第12章 善用成年監護與輔助宣告制度

聲請監護、輔助宣告,保護長輩財產及權益/如何聲請法定監護、輔助宣告?/法定監護人與輔助人之任務/如何變更與撤銷法定監護、輔助宣告?/意定監護新制,讓長輩自己可以先指定監護人/意定監護契約必須公證,且可隨時撤回/意定監護執行代理職務,不須經過法院許可/意定監護人因故無法執行任務,改為法定監護由法院指派/意定監護受任人能代為執行遺囑或表達醫療決定嗎?

◎PART 4 防患未然,老當益壯

第13章 預防失智症的方法

失智症遺傳檢測,防患未然/地中海飲食好處多/吃對營養素/提早服用失智藥物,無法預防失智/藉由學習療法刺激大腦/勤運動,有助維持良好認知功能/即使獨居,也要多參加社交活動/減少對大腦的傷害/改掉不良生活習慣,避免「三高」上身

第14章 認識老年精神疾病

老人失眠背後原因複雜/幫助長輩入眠的方法/長輩出現妄想症狀,務必及早就醫/渾身痛,原來是憂鬱症/了解用藥安全,避免引發急性精神障礙

第15章 預防肌力衰退

七十歲的肌肉量,只有二十歲的一半/保有肌力,可根本解決健康危機/女性比男性更需要進行肌肉訓練/高齡者鍛鍊的重點/光是快走、慢跑,不會增加肌肉量/休養階段也要盡可能下床活動

第16章 如何保命防「跌」?

如果跌倒過,有一半的人會再次跌倒/培養防跌的安全生活習慣/常用的藥物中,其實暗藏「致跌」成分/隨身攜帶拐杖,保護膝蓋又能防暈

第17章 如何延緩視力減退?

白內障該不該動手術?/白內障可以預防嗎?/發覺青光眼時,視神經多已嚴重損傷/青光眼可以治癒嗎?/罹患老年性黃斑部病變,易導致失明/老年性黃斑部病變的治療方式/保養得當,老年不怕惡視力

第18章 如何強化骨關節?

得了退化性關節炎怎麼辦?/骨質疏鬆不會有任何預警/年過五十,男女都要追蹤骨質變化/保養骨關節要趁早

第19章 召開家庭會議

召開家庭會議時機/安排家庭會議的重點與技巧/使家庭會議順利的溝通技巧/家庭會議的法律效果

附錄 推薦書單及支持團體

各界推薦

〈新版自序〉

世界瞬變、人世無常,我們需要更多的溫柔與準備

這本為了紀念父親離世百日,以自身照顧經歷為出發點,企畫給上班族看的「知老小百科」,出版迄今將屆十年。

十年間,台灣的長照環境迎來巨大的改變。

原本預估台灣到二○二五年將會邁入超高齡社會,近年隨著各縣市數據陸續出爐,嘉義縣、台北市、南投縣、雲林縣、基隆市和屏東縣等六個縣市,紛紛比預期提早達標,等於每五個人就有一位是六十五歲以上的長者,人口老化速度驚人,直接衝擊到醫療與長照需求,影響消費及勞動力供給,加上少子化的雙重夾擊,對台灣社會整體且長遠的發展,無疑成了「國安級」的威脅。

為了因應老化海嘯,國內長照體系隨之動了起來,由馬政府第一階段的「長照十年計畫」,邁入蔡政府第二階段的「長照2.0」,大力推動「ABC社區整體照顧模式」,如今賴政府推出的「長照3.0」,也將以「長照2.0」為基礎,允諾結合醫療和社會福利,持續擴充預算,增加服務據點和內容,提供家庭照顧者和長照機構更多支援。

近年來保險市場亦餘波盪漾,先是COVID-19的防疫險,讓產險業付出天價理賠金,賠光逾二十年獲利,導致業務推動轉趨審慎,許多保單收手不賣或調漲。接續二○二三年年底的「實支實付之亂」,金管會研擬改革實支實付醫療險,回歸「損害填補」原則,讓許多推出副本理賠的保險公司火速宣布停售、下架或是收緊投保政策,打亂了保戶期待以「雙實支」「三實支」保護傘支付高昂自費項目的規畫,更讓許多長輩擔心自己未來的醫療保障,會不會因此出現巨大的破口。

在法律保障部分,政府在二○一九年實施了「意定監護」新制,進一步落實人權。由於民法的成年監護制度,原只有「法定監護」一種,為了更符合當事人的意願,補充法定監護制度的不足,「意定監護」新制允許成年人採委任契約的概念,預先選任自己的監護人,只要符合資格,諸如朋友、工作夥伴等都可以,人數也不受限,且效力優先於法定監護,將自主權回歸給長輩。

醫療部分也大步邁向病人自主,二○一九年,在立委及醫師奔走下,亞洲第一部以病人為主體的專法《病人自主權利法》,將預立醫療決定的適用對象,由「末期病人」擴大至疾病末期、永久植物人、極重度失智等五款臨床條件,並增加預立醫療照護諮商的設計,藉此保障每個人的知情、決策與選擇權,確實尊重意識昏迷、無法清楚表達的病人其自主及善終意願,也幫助家屬尊重與支持病人的決定,不管是無效醫療,或一些可能有效或存疑的治療,皆賦予病人拒絕的權利。

善會進化,惡也會進化。從二○二○年起,台灣詐騙金額及件數便直線攀升,光是二○二三年,詐騙報案就超過三萬五千件、受害金額超越七十九億,雙雙打破紀錄。許多人會焦慮退休後該如何投資理財,但面對近年來詐騙手法千變萬化、無孔不入,該如何保持警覺,守住老本,不讓心血一夕之間化為烏有,恐怕才是首要之務。

關於外籍看護部分,政府因應二○二二年八月調高外籍看護每月薪資,特別針對中低收入戶、領取身心障礙者生活補助費或中低收入老人生活津貼的雇主或被看護者提供薪資補助,降低對弱勢家庭造成的衝擊。另為讓照顧者能適時喘息,針對已請外籍看護的長輩,只要符合照管中心評估標準,仍可使用政府的長照服務,讓長輩的照顧不中斷。

選擇十年後推出增修版,除了以上重大趨勢的改變,需幫讀者逐一釐清,更希望秉持初衷,以父親為名,讓本書持續發揮效益,協助更多初次踏入照顧領域的讀者,以「健康維持」「財務」「法律」「照顧」「機構」等層面,解答每個階段可能產生的疑問,記得這本書的每個篇章不會是最終的解答,而只是一個開端,引領你敞開「知老」之門,掌握每個階段的關鍵。

因為,世界變得太快,而「老」又那麼深奧複雜,我們不是處在無知,就

是走在弄懂了,又有新的挑戰的路上,不知不覺之中,自己竟又成為被照顧的主角,進入新一代茫然探索的循環。

面對時間的公平與殘忍,我們需要更多的溫柔與準備,寬容對人、溫柔待己,在任何可能的驟變降臨之前,了然於胸,從容以對!

序

〈自序〉

你要倉皇的摸索,還是優雅的預習?

我們都會老。但關於「老」,我們知道的太少,準備的也太少。我永遠忘不了父親過世前,那段混亂的日子。

那年,父親七十九歲,中年曾動過心臟手術的他,身體雖稱不上硬朗,但生活打理、行動力皆自在裕如,以致形體雖現老態,我們卻總輕忽他已步入遲暮之年……直到某日他在公園跌倒,摔斷了髖關節(大腿與骨盆相接的關節),接連引發的骨牌效應,讓我們在其生命的最終章,經歷了一次刻骨銘心的學習之旅。

「髖關節在哪裡啊?」這是我接到母親從急診室打來電話時,腦海裡浮現的第一個疑問。之後父親動了手術,在醫院休養了兩個月,但回家不到兩天卻又再度跌倒。緊急陪著父親重返急診室,心中滿是驚訝與自責的我們,向「谷歌大神」探問,才恍然大悟網路上早已充滿諸多警示的資訊:「曾跌倒過的老人,其中有一半的人會再度跌倒。髖部骨折開過刀後,僅有三分之一的人能完全康復,且在一年內死亡的機率最高達二○%。」

父親入院後,因髖部受傷部位無法開刀,在等待自然長成期間,父親只能在病房裡靠止痛劑度日。然而,久臥的不便,加上難耐疼痛,父親的「囡仔性」屢屢發作,全職陪伴的母親每每勸慰無效,暴衝戲碼便不斷上演:一會兒怒拆床緣扶手,執意下床如廁;一會兒哀叫不絕,嚷著受不了如此身心煎熬。甚至,半夜猶如上演電影《大法師》情節,時而跟幻覺對話,時而目露驚懼,彷彿正與另一世界拉扯,聲嘶力竭到天明。

後來我才明白,這是一種成因複雜的急性意識障礙,叫做「譫妄」,包括術後身心承受重大壓力,服用多種藥物、失血、感染,或代謝出問題,而電解質不平衡、營養不良、缺水及失眠……等都可能引發。

不只父親的健康每日一小考、每週一大考,因牽涉照顧問題,平日不太有機會溝通的家人,一旦在病房內相見,協調彼此該扮演的角色時,因混雜了經濟能力、工作型態、家庭壓力,甚而過往心結問題,往往讓緊繃的情緒,一觸即發。即使好不容易決定了下班後的分工,也應急找來本國籍看護幫忙照應,但由於父親精神狀況所導致的喧騰不斷,不堪其擾的看護竟負氣不告而別,而後母親也因得兼顧父親與高齡九十的外婆而蠟燭兩頭燒,某天在趕赴安養院探視外婆的路上,不慎被一輛摩托車撞飛,自己也成了病人。

老天的考驗一波接著一波,對步入中年的我而言,這些事情不僅想都沒想過,更是件件緊急又棘手,幸好有家人接力支援,以及從醫的姊夫全程相助,否則龐大的照護人力與支出,諸多病症及生死關頭的決斷,絕非一個小小上班族所能招架。

過了一年,母親逐漸康復,父親卻因長期臥床引起併發症,過程中幾經慌亂,但從醫護人員口中,網路、臉書的查詢,以及那些與父親短暫同房的病友身上,至少學會如何與疾病面對與共處。雖然在眾人努力之下父親還是沒能離開病房,但關於「老」這件事,我們有了更加切身的認識與體會。

因此,在父親離去百日之後,我決定以自身從無到有的經歷為出發點,企畫一本給上班族看的「知老小百科」,此書以六十五歲退休年齡為基準,將年長者的晚年分為「身體健康」「身體無法自主」「判斷能力不足」三階段,並以「健康維持」「財務」「法律」「照顧」「機構」等層面,逐一釐清每個階段可能產生的疑問,並從「根本預防」的角度,探討如何擺脫老年惱人的疾病,與做好照顧前的準備。

我用了一年的時間,採訪老年醫學專科醫師、律師、安養機構負責人、跨國人力仲介公司、保險公司、投資顧問公司,並蒐集相關報導、報告、論文,才有這本書的誕生。

當然,這本書的每個篇章不會是最終的解答,而只是一個開端,引領你敞開「知老」之門,掌握每個階段的關鍵。因為,「老」是一門深奧與複雜的學問,在單向的時間高速公路上,你得先問自己:要的是倉皇的摸索,還是優雅的預習?

不妨現在就翻開第一頁,一頁一頁地往下探索吧!